⭐️신생아특례대출의 헛점

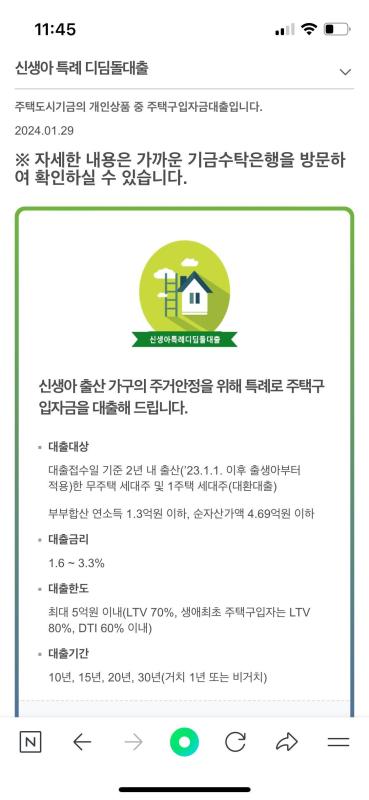

2024.02.16 조회수 62안녕하세요 홀란입니다. 최근 신생아특례대출 관련 뉴스가 많이 쏟아지는데요. 신생아특례대출에 헛점이 있었네요. “방공제”로 인해 대출금이 예상보다 줄어든다는건데요. 현재 대출이 시작된지 3주차인데 예상했던 한도보다 대출이 적게 나와 당황하는 분들이 많다고 합니다. “방공제”란 주택담보대출을 받을 때 일정금액을 뺀 나머지를 대출해주는 것인데요. 일정금액을 빼는 이유는 소액임차인 보호를 위한 최우선변제권때문에 그렇습니다. 만약 집이 경매로 넘어간다면 최우선 변제금액만큼 선순위저당권자보다 먼저 임차인에게 지급이 됩니다. 그러면 저당권을 설정한 은행은 그만큼 손해를 보는 것이죠. 그래서 먼저 조치를 취해서 그만큼은 빼고 대출을 해주는 것입니다. 방의 갯수마다 빼게 되고 지역마다 공제금액이 다른데요. 서울특별시 - 5,500만 원 수도권 - 4,800만 원 그 외 광역시 - 2,800만 원 그 밖의 지역 - 2500만 원 금액은 위와 같습니다. 그런데 이 공제금액을 안빼고 대출 받는 방법이 있습니다. MCI 혹은 MCG를 가입하는 것인데요. 모기지 신용보증입니다. 전자는 서울보증보험에서 가능하고 후자는 주택금융공사에서 가능합니다. 은행돈으로 가입을 해주고 방공제를 받지 않는 것입니다. 하지만 신생아특례대출은 디딤돌대출로 분류되고 집값이 3억 이하일때만 모기지신용보증 가입이 가능합니다. 결국 3억 초과의 집을 살때는 방공제를 해야하는 것입니다. 만약 신생아특례대출을 디딤돌이 아닌 보금자리론으로 설계했거나 모기지신용보증 가입조건을 3억 초과에 대해서도 가능하도록 했다면 문제가 없었을 것입니다. ✔️이런식의 헛점으로 인해 많은 분들이 신생아특례대출을 포기하시거나 다른 방법으로 돈을 구해서 집을 사야만 합니다. 실수요자에게 실효성 있게 대출이 이루어지지 않는 것 같아 안타깝습니다. 정책 담당자의 고려가 있었다면 더 많은 분들께서 혜택을 받으셨을텐데 하는 아쉬움이 남네요 자료츌처 주택도시기금 https://v.daum.net/v/20240216053024867